静岡県三島市 経営コンサルティング・MAS監査【会計・税務・財務・経営戦略・補助金支援】

こんにちは、夢先案内人の鈴木敬です。

静岡県三島市や神奈川県小田原市を中心に、中小企業の会計業務のサポート・経営コンサルタントをしています。

2023年(令和5年)10月1日から「適格請求書等保存方式」いわゆるインボイス制度が導入されます。

1年後に迫ったインボイス制度について、最近お客さまより問い合わせを受けることが多くなりました。

そこで今回は2022年(令和4年)中に確認しておくべき4つのことをまとめました。

詳細は下のチェックリストをご確認ください。

目次

消費税の計算は、基本的に売上などの「預かった消費税」から仕入などの「支払った消費税」を差し引いて税額を計算します。

「支払った消費税」を仕入税額控除といいますが、この適用を受けるためには帳簿や請求書等の保存が必要になります。

2023年(令和5年)10月1日から、今まで保存していた請求書等ではなく「適格請求書等(インボイス)」で保存しなければなりません。

これを「適格請求書等保存方式」(インボイス制度)といいます。

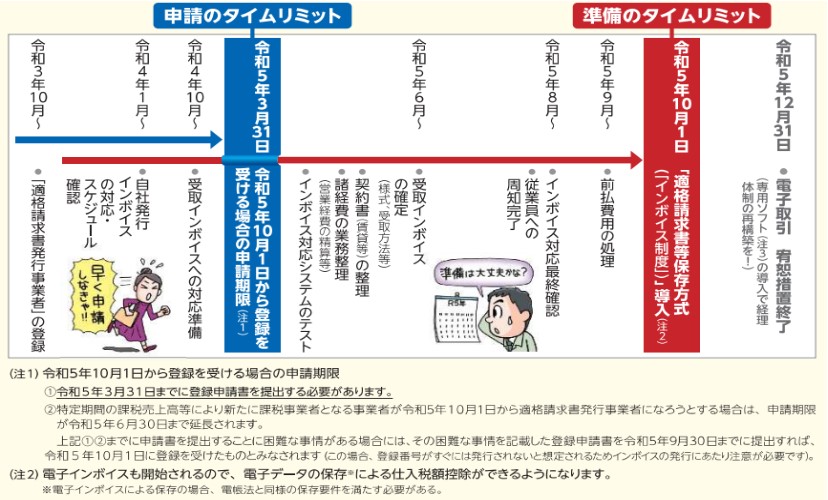

上の表がインボイス制度が導入されるまでのスケジュールです。

細かい点は別の記事で紹介しますが、全体像から逆算してみると実はハードスケジュールであることが分かります。

インボイス制度が導入されると、売手側(適格請求書発行事業者)は買手側である取引先(課税事業者)から求められたときは原則としてインボイスを交付しその写しを保存しなければなりません。

取引先に迷惑をかけないためにもきちんと対応しておく必要があります。

自社が消費税を納める課税事業者であれば、適格請求書発行事業者の登録申請を行いましょう。

※ただし取引先がインボイスを必要としない消費者だけの場合は課税事業者であっても登録を受けない選択肢も考えられます。

登録を済ませたら、自社の登録番号(基本的にはT+法人番号)を情報共有します。

インボイス制度開始後は主に3つのケースが考えられます。

それぞれに応じた対策を講じましょう。

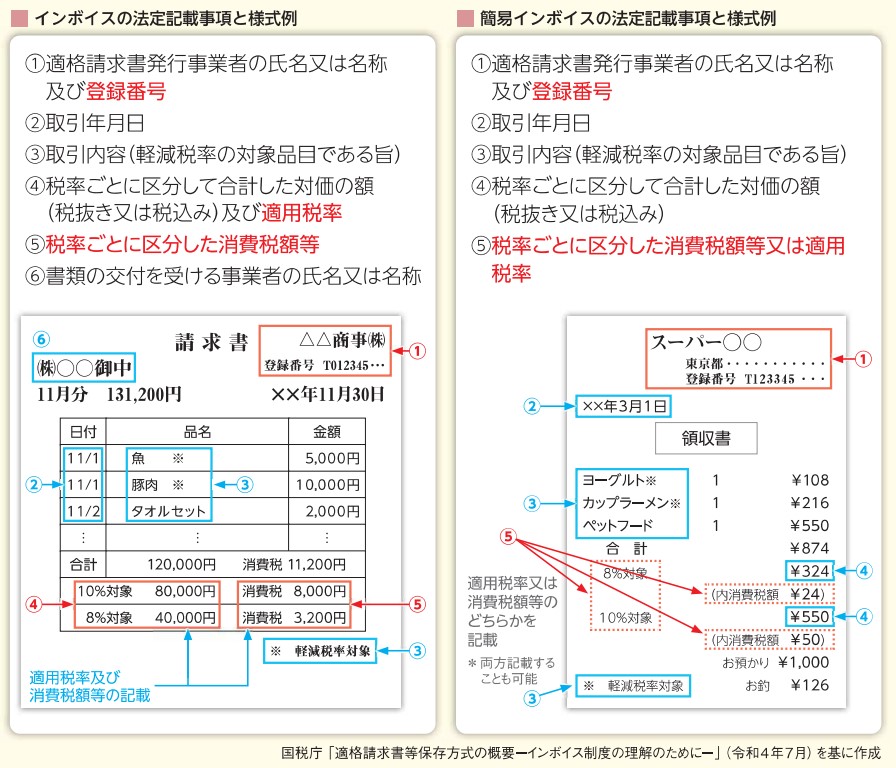

インボイスとは、請求書、納品書、領収書、レシートなど書類の名称に関係なく、決められた記載事項が記載された書類のことです。

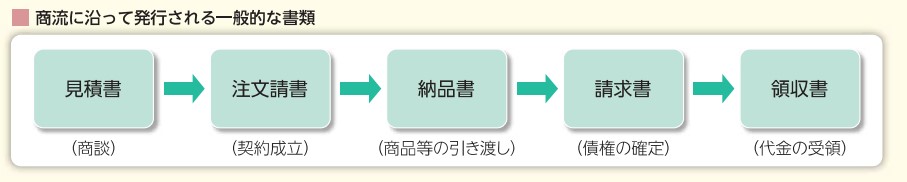

自社で発行している書類のうち、取引先に消費税額を通知している書類を確認しましょう。

以下の表のように、自社の商流を元に確認するとやりやすいです。

確認した書類の中から、インボイスにする書類を決めます。

1つの書類でも、複数の書類で合わせてインボイスにすることもできます。

BtoB取引の会社であれば、請求書をインボイスにしてもいいですし、納品書と請求書を合わせてインボイスにしてもOKです。

小売業などBtoC取引の会社の場合はレシートをインボイスにすることもできます。

インボイスにする書類を決定したら次に、発行している書類の様式を確認します。

インボイスでは新たに「登録番号」「適用税率」「税率ごとに区分した消費税額」の記載が必要になります。

小売業、飲食店業、写真業、旅行業、タクシー業のように不特定かつ多数の者を相手に事業を行う事業者はインボイスの代わりにレシートのように記載項目が簡略化された「簡易インボイス」を発行することができます。

インボイスの記載事項と様式例は下の図のようになります。

自社が交付したインボイスは、取引先では保存する必要があります。

どの書類をインボイスにしたのか取引先に事前に説明して了解を得ておくといいと思います。

今回のインボイス制度が導入されるにあたって、会計システムや請求書発行システム、レジなどの現在使っているシステムがインボイス制度に対応しているのか早急に確認しましょう。

時間的に余裕を持たせるためにも2023年(令和5年)春頃を目途に対応を進めましょう。

今回は、インボイス制度の概要をまとめてみました。

主に売手側(インボイスを発行する側)の準備をまとめましたが、取引先のインボイス対応については、2023年(令和5年)にならないと判明しないことも多くあります。

インボイス制度導入まで1年を切りました。

対応が遅くならないように余裕を持って対応していきたいですね。

今回は以上になります。