静岡県三島市 経営コンサルティング・MAS監査【会計・税務・財務・経営戦略・補助金支援】

こんにちは、夢先案内人の鈴木敬です。

静岡県三島市や神奈川県小田原市を中心に、中小企業の会計業務のサポート・経営コンサルタントをしています。

令和5年10月に導入されるインボイス制度。

消費税控除の大きな変更点であり、インボイス導入後は、消費税を納めている企業様や個人事業主様はもちろん、免税事業者様にも影響が考えられます。

ここでは、インボイス制度の概要・導入までのスケジュールについて解説します。

今後の対応に是非ご活用ください。

記事内の用語について、文末の用語集で解説しています。本文と併せて参考にしてください。

目次

インボイス制度とは、「インボイス(適格請求書)」を用いて仕入税額控除を受けるための制度です。

現行の区分記載請求書等保存方式に代わり、令和5年10月1日から導入されます。

インボイス制度では、売手側・買手側それぞれに対応が必要となります。

売手側は、買手である取引先から求められた時に「適格請求書(インボイス)」を交付しなければなりません。また、交付したインボイスの写しを保存する必要があります。

買手側は、原則としてインボイスまたは適格簡易請求書(簡易インボイス)の保存が仕入税額控除の要件となります。

ザックリ言えば、売手側はインボイス発行の義務が生じ、買手側はインボイス保存の義務が生じるわけですね。

注意したいのは、免税事業者(適格請求書発行事業者以外の者)から仕入れた場合、仕入税額控除ができなくなることです。

インボイス(適格請求書)とは、売手が買手に対して正確な適用税率や消費税額などを伝えるための手段であり、請求書・納品書・領収書・レシートなど、名称は問わず以下の要件を満たした書類を言います。

ビジネスシーンでは「買手側」「売手側」両方の立場になります。

自社が買手である場合、仕入先にインボイスの発行を依頼すればよいでしょう。

では、自社が売手である場合、インボイス発行はどうすればいいのでしょう。

インボイス(適格請求書)が発行できるのは、「適格請求書発行事業者」となる必要があります。

適格請求書発行事業者となるには、消費税の課税事業者として登録が必要です。

現在免税事業者の場合でも適格請求書発行事業者の登録申請を行うことでインボイス発行が可能となりますが、消費税の支払い義務が発生します。

自社が適格請求書発行事業者として登録するか?取引先が登録事業者であるか?などが今後の確認事項となるでしょう。

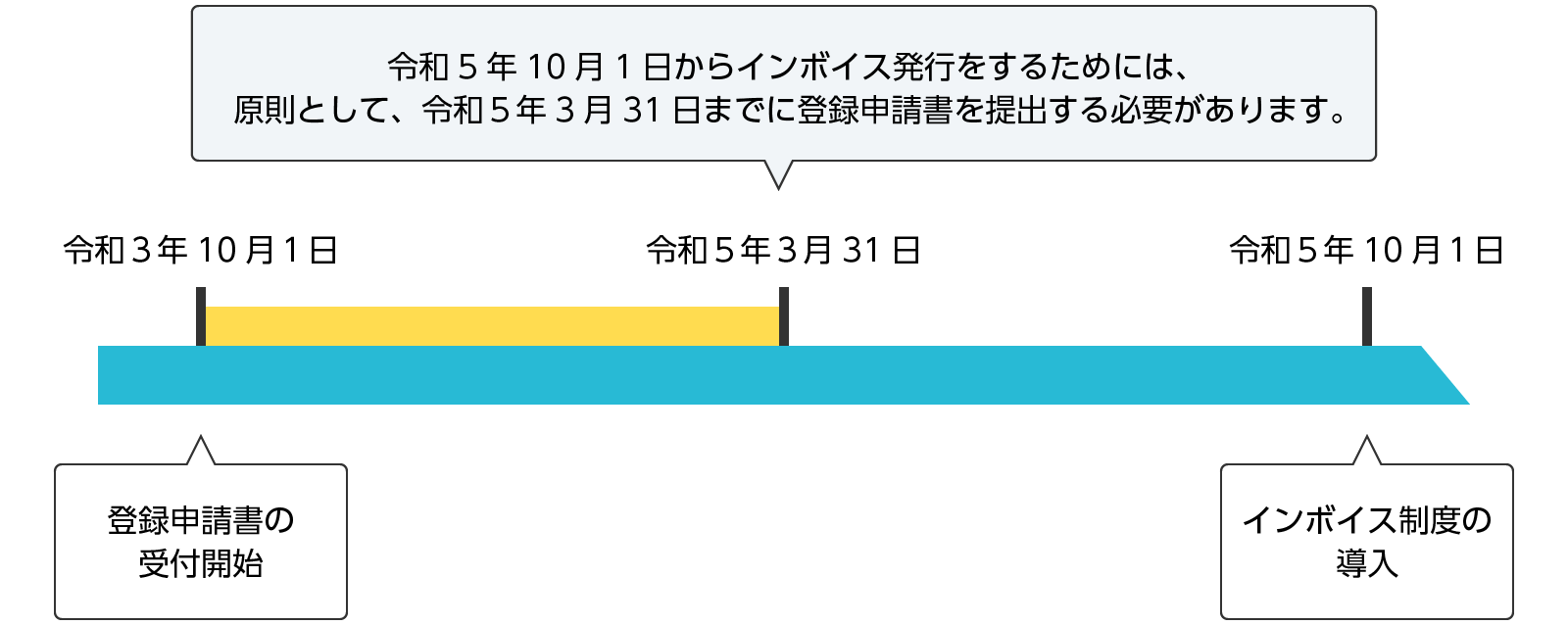

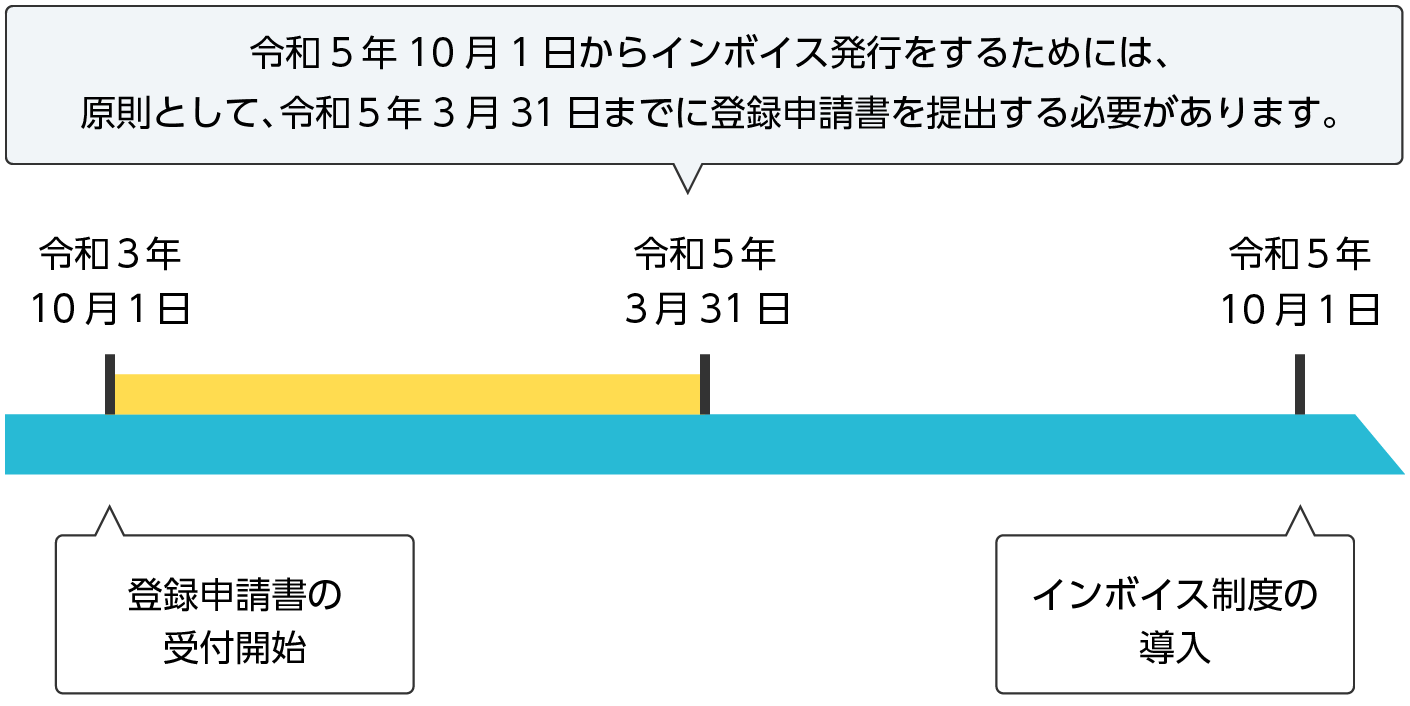

適格請求書発行事業者の登録は令和3年10月から開始されています。

令和5年10月1日から登録を受けるには、令和5年3月31日までに登録申請を税務署に提出します。

登録時期が令和5年3月31日以降の場合、10月1日からのインボイス発行は間に合いません。翌事業年度からの発行となるので注意しましょう。

インボイス制度導入までのスケジュールと確認すべきことについて、インボイス制度開始までにやるべき4つのこと の記事で詳しく紹介しています。

現行制度(区分記載請求書保存方式)とインボイス制度の違いを売手・買手それぞれについて確認しましょう。

インボイス制度では事業者登録制度があること、免税事業者からの課税仕入が仕入税額控除の対象とならないなど、以下の違いがあります。

モバイルでは横スライドで表示されます。→

| 項目 | 区分記載請求書保存方式 | インボイス制度 | |

|---|---|---|---|

| 請求書等の発行 (売手側) | 請求書等の記載事項 |

| 左段1〜7に加えて

|

| 請求書等の発行義務 | なし | あり | |

| 請求書等の写しの保存義務 | なし | あり | |

| 免税事業者の発行 | 可 | 不可 | |

| 虚偽の交付への罰則 | なし | あり | |

| 買手側 | 仕入れ税額控除の要件 | 区分記載請求書の保存 | インボイスの保存 |

| 3万円未満の仕入れ | 保存義務なし | 保存義務あり | |

| 免税事業者からの仕入れ | 仕入税額控除可 | 仕入税額控除不可 (経過措置あり) | |

| その他 | 納付税額の計算 | 割戻し計算 積上げ計算(経過措置) |

|

令和5年10月1日から導入されるインボイス制度の概要について紹介しました。

インボイス制度については、実際の経営や経理業務についてどのような影響があるのか?

免責事業者である場合の影響は?などわからないことも多いと思います。

当サイトではインボイス制度について、様々な記事を作成する予定です。

是非、今後の事業経営に役立ててください。

それでは、今回はこのへんで。